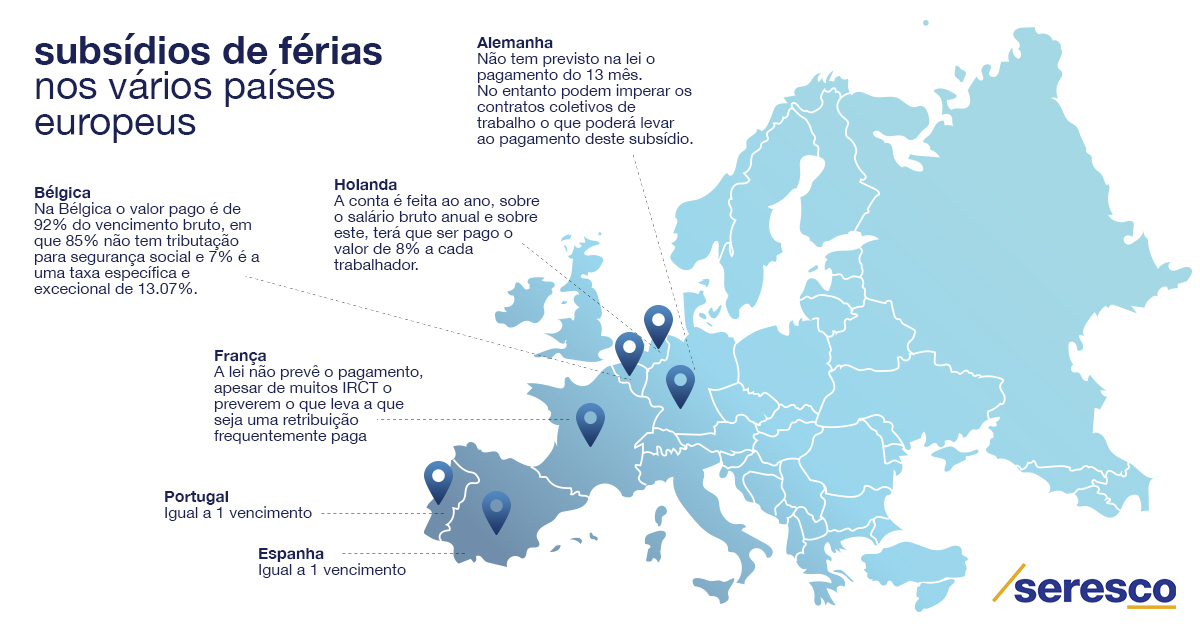

Em Portugal a lei de trabalho estabelece a prática de pagamento do chamado 13.º mês ou subsídio de férias. Somos, juntamente com Espanha, um dos poucos países onde está instituído o pagamento de subsídio de férias equivalente a um vencimento, e excluindo deste o subsídio de almoço. Num mercado hoje sem fronteiras, em que muitos são os portugueses que pretendem ou já estão a trabalhar fora, é importante saber como se processa o pagamento do tão útil subsídio de férias.

Na Alemanha, não está previsto na lei o pagamento do 13.º mês. O mesmo ocorre em França. No entanto, em ambos os países, a lei prevê que podem imperar os contratos coletivos de trabalho, o que poderá levar ao pagamento deste subsídio, como acontece frequentemente.

Na Bélgica, o valor pago é de 92% do vencimento bruto, em que 85% não tem tributação para segurança social e 7% é a uma taxa específica e excepcional de 13.07%.

Por sua vez, na Holanda o subsídio de férias existe e a forma de cálculo é, contudo, diferente: o subsídio é equivalente a 8% do salário bruto anual e é pago a todos trabalhadores.

Em Espanha, muito equiparada a Portugal, o pagamento do subsídio de férias é uma prática considerada por lei.